Ich bin eine Überschrift H1

Ich bin eine Überschrift H2

Ich bin eine Überschrift H3

Ich bin eine Überschrift H4

Ich bin eine Überschrift H5

Paragraph

Wie verändert die Digitalisierung die Kalkulation in der Krankenversicherung? Während es in Deutschland große rechtliche Hürden gibt, die Kalkulation nach Vertragsabschluss etwa durch eine regelmäßige Übermittlung von Bewegungs- und Fitnessdaten anzupassen, sind Modelle denkbar, die bei der Auswahl der Kunden auf Social-Media-Daten zurückgreifen, um an attraktives Neugeschäft zu kommen.

Zitat

„Wie verändert die Digitalisierung die Kalkulation in der Krankenversicherung? Während es in Deutschland große rechtliche Hürden gibt, die Kalkulation nach Vertragsabschluss etwa durch eine regelmäßige Übermittlung von Bewegungs- und Fitnessdaten anzupassen, sind Modelle denkbar, die bei der Auswahl der Kunden auf Social-Media-Daten zurückgreifen, um an attraktives Neugeschäft zu kommen.“

Max Mustermann

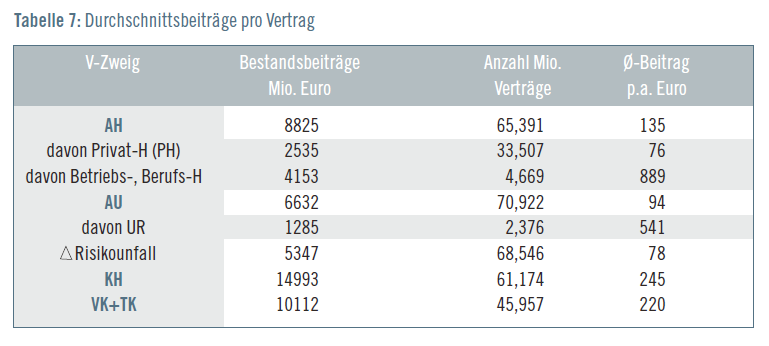

Tabelle

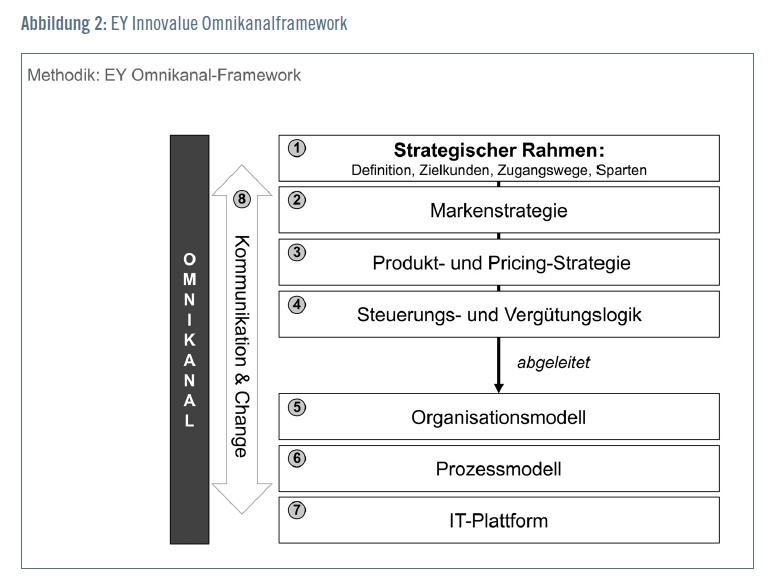

Grafik

* hiervon Vollkasko (VK) 84%, Teilkasko (TK) 16% ** verdiente Beiträge laut Statistik der BaFin 2015, Tab. 5641

Literaturverzeichnis

BaFin (2015): Statistik der BaFin – Erstversicherungsunternehmen 2015, Lebensversicherung, Tabelle 141

BaFin (Jahresbericht): Jahresbericht der Bundesanstalt für Finanzdienstleistungsaufsicht,Mai 2017

„Bericht über Solvabilität und Finanzlage2016“ der einbezogenen Unternehmen

Fußnoten

* zum Vergleich: Aufwand für Kyrill in 2007 wurde allein auf mehr als 1,3 Mrd. € geschätzt. Hieran wird beispielhaft die

Bedeutung der Rückversicherung ersichtlich!

¹ Siehe O. V. (50 größte LVR)

² Beispiel ist der Vergleich der Risikolebensversicherung in Finanztest 6/2017. Man sollte davon ausgehen, dass es sich um ein „einfaches“ Produkt handelt. Nur mit Nachversicherungsgarantie ohne erneute Gesundheitsprüfung gab es jedoch eine Aufnahme in den Vergleich. Aus betriebswirtschaftlicher Sicht gibt es gute Gründe gegen Nachversicherungsgarantien ohne „Risiko-Bepreisung“. Finanztest wird auch regelmäßig von Vermittlern kritisiert, dass in ihren Vergleichen weitere Produktkriterien fehlen